公務員の副業禁止規定と積立NISAの関係について、不安を感じている方は多いかもしれません。

しかし結論から言えば、積立NISAは副業には該当せず、公務員でも問題なく利用できる制度です。

※本記事では便宜上「積立NISA」と呼びますが、制度上は2024年からの**NISA(つみたて投資枠)**を指します

公務員が積立NISAをしても副業禁止にならない理由

公務員には確かに副業禁止のルールがありますが、すべての収入行為を一律に禁止しているわけではありません。重要なのは「どのような性質の行為か」という点です。

積立NISAが副業に該当しない背景には、明確な理由があります。

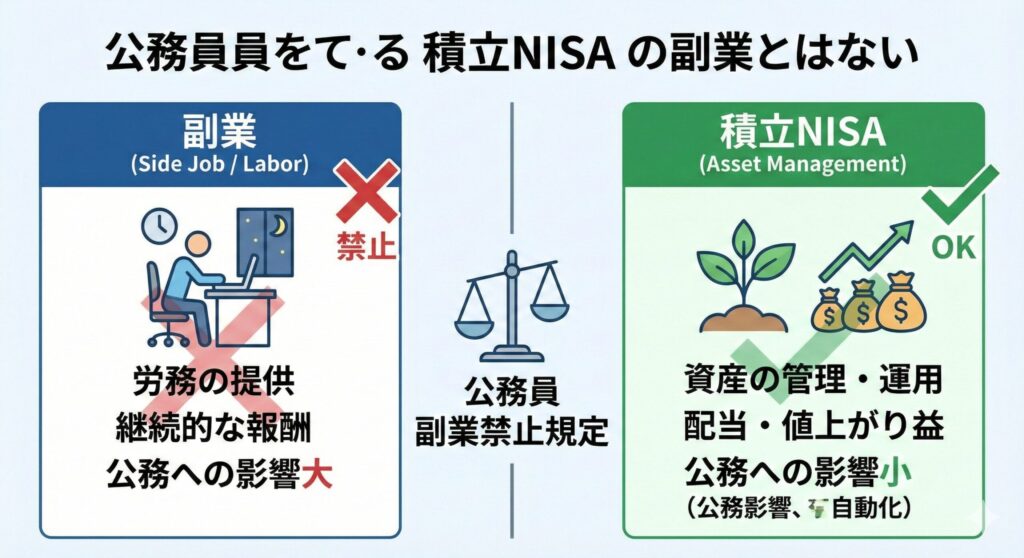

理由①:積立NISAは「労務の提供」ではなく資産運用にあたるから

積立NISAは、働いて得た給与を使って金融商品を購入し、将来に備える資産運用の仕組みです。

副業として問題になる行為

- 企業などに雇われて働く

- 自ら事業を行う

- 労務を提供して報酬を得る

一方、積立NISAは自分のお金をどう管理・運用するかという個人の財産行為にあたります。労働とは性質が異なるため、公務員の副業禁止規定には原則として該当しないと考えられています。

理由②:給与や報酬を得る働き方ではなく、配当や値上がり益が中心だから

副業とみなされやすいのは、継続的に報酬や対価を得る働き方です。

積立NISAで得られる利益は以下のような運用結果によるものです。

- 配当金

- 投資信託の値上がり益

これらは労働の対価ではなく、資産を保有していた結果として生じる収益です。この点からも、積立NISAは「仕事」ではなく「投資」として扱われます。

理由③:特定企業の営業や宣伝など、公務の信用を損なう行為になりにくいから

公務員の副業禁止には、公務の公平性や信用を守る目的があります。特定の企業を宣伝したり、利益誘導につながる行為は問題になりやすいのが実情です。

しかし積立NISAは、個人が金融商品を選んで運用するだけで、第三者への営業や勧誘を行うものではありません。公務の中立性や信用を損なうリスクが極めて低い点も、副業に該当しない理由の一つです。

理由④:勤務時間外に継続的な労働をする副業と性質が違うから

副業で問題視されるのは、勤務時間外であっても継続的に労働し、心身の負担が増えるケースです。

積立NISAの特徴は以下の通りです。

- 一度設定すれば自動で積み立てが行われる

- 日常的な作業はほとんど必要ない

- 時間や労力を継続的に提供する行為ではない

このため、本業への影響も出にくいと考えられています。

理由⑤:NISAは国の制度で、一般的な資産形成として認められているから

NISAは、国が個人の資産形成を後押しする目的で設けた正式な制度です。公務員に限らず多くの人が利用することを前提とした仕組みであり、特別な許可が必要な制度ではありません。

公的に認められた制度であることも、積立NISAが副業に該当しないとされる大きな理由になっています。

公務員の副業禁止規定と積立NISAの位置づけをわかりやすく解説

公務員が資産運用を始める際に気になるのが、副業禁止規定との関係です。「投資=副業ではないか」と不安になる方もいますが、実際にはルールの趣旨を理解すると、積立NISAが問題になりにくい理由が見えてきます。

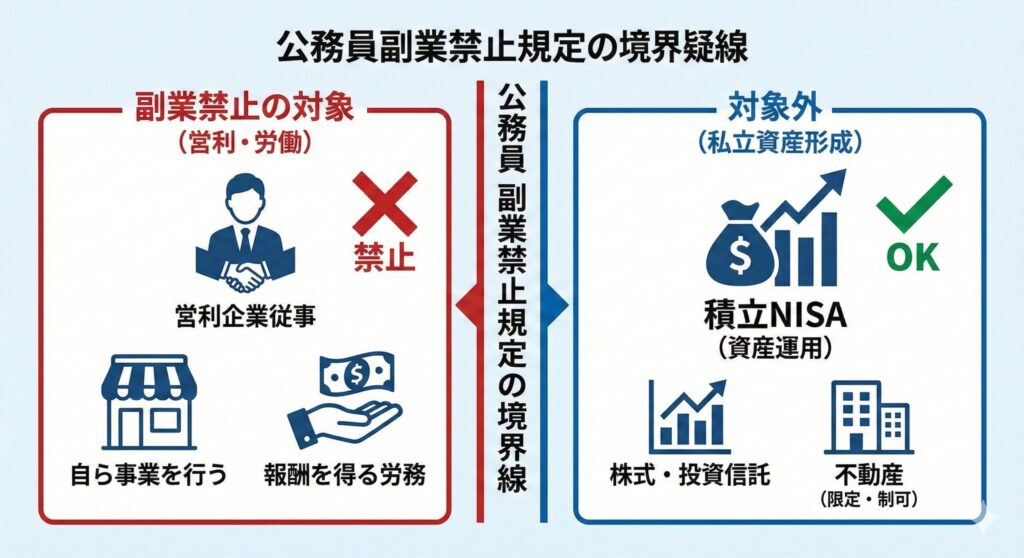

副業禁止の基本は「営利企業への従事」と「報酬を得る活動」を制限すること

公務員の副業禁止規定は、すべての収入行為を禁止しているわけではありません。

主に制限されている行為

- 営利企業に雇われて働くこと

- 自ら事業を行うこと

- 労務の対価として報酬を得る活動

これらが制限される理由は、公務の中立性や公平性を守り、本業に支障が出るのを防ぐためです。

そのため、時間や労力を提供しない行為や、私的な財産管理の範囲にとどまるものについては、原則として副業には該当しません。副業禁止は「稼ぐこと自体」ではなく、「働き方の性質」を問題にしている点が重要です。

積立NISAは「投資」に分類され、原則として許可申請の対象にならないこと

積立NISAは、金融商品を購入して資産を運用する「投資」に分類されます。これは自分の資産をどのように管理するかという私的行為であり、営利企業への従事や事業運営にはあたりません。

積立NISAを始める際のポイント

- 職場への許可申請は原則不要

- 報告義務もない

- インサイダー取引のような職務上知り得た情報を使う行為は別問題

通常の積立投資であれば心配する必要はないでしょう。副業禁止規定と照らし合わせても、積立NISAは「働く行為」ではなく「資産形成の手段」として位置づけられています。

公務員が積立NISAを利用するメリットとは?将来資産形成の強み

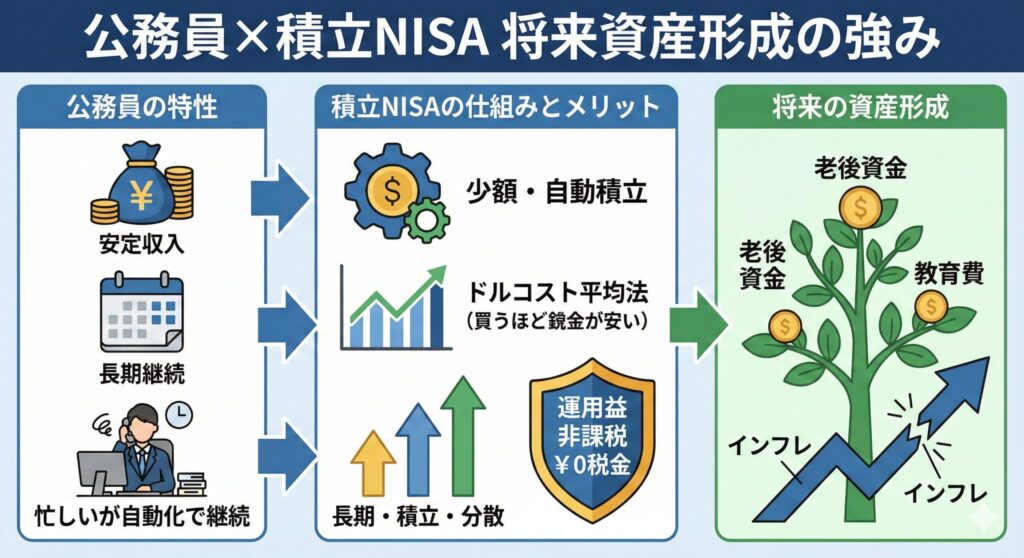

公務員は毎月の収入が比較的安定しているため、コツコツと決まった金額を積み立てていく積立NISAと非常に相性が良い立場にあります。

毎月同じ金額を積み立てることで、ドルコスト平均法の効果が働きやすくなります。

| 相場の状態 | 購入できる口数 |

|---|---|

| 価格が高いとき | 少なく買える |

| 価格が安いとき | 多く買える |

運用期間が長くなるほど、価格変動リスクを抑えながら資産形成を目指せる点は、公務員にとって大きな強みと言えるでしょう。

積立NISAの最大の強みは運用益が非課税になること

積立NISAの最大のメリットは、投資で得た利益に税金がかからない点です。

通常の投資との比較

- 通常の投資:分配金や売却益に約20%の税金

- 積立NISA:運用益が非課税

同じ運用成績でも、税金が引かれない分だけ最終的に手元に残る金額が増えやすくなります。長期運用を前提とする公務員にとって、この非課税効果は将来の資産額に大きな差を生みやすいポイントです。

少額から積み立てできて家計管理に組み込みやすいこと

積立NISAは、毎月数千円といった少額からでも始めることができます。いきなり大きな金額を用意する必要がないため、家計に無理な負担をかけにくいのが特徴です。

公務員は生活費や貯蓄の計画を立てやすいため、その中に積立NISAを組み込みやすい傾向があります。無理のない金額で続けることで、投資を生活の一部として自然に習慣化しやすくなります。

長期・積立・分散で値動きのリスクを抑えやすいこと

積立NISAは、長期・積立・分散という投資の基本を実践しやすい制度です。

リスク分散の仕組み

- 毎月積み立てることで購入時期を分散

- 複数の資産に投資する商品を選べばリスクも分散

- 短期的な値動きに一喜一憂しない運用が可能

時間を味方につけた運用ができる点は、公務員の堅実な資産形成スタイルに合っています。結果として、大きな失敗を避けやすい投資になりやすいのもメリットです。

忙しい公務員でも自動積立で手間なく続けやすいこと

積立NISAは、一度設定すれば自動で積立が行われます。

手間がかからない理由

- 日々の値動きを細かくチェックする必要がない

- 頻繁に売買する必要がない

- 設定後はほぼ放置でOK

忙しい公務員でも、時間をかけずに資産形成を継続できる点は大きな魅力です。投資に手間がかからないことで、本業に集中しながら将来への備えができる安心感があります。

老後資金や教育費など目的別の資金づくりに向いていること

積立NISAは、将来使う予定のあるお金を準備するのに向いています。

適した資金の例

- 老後資金

- 子どもの教育費

- 住宅購入の頭金

使う時期がある程度決まっている資金であれば、運用期間を逆算して計画を立てやすいからです。公務員は退職時期が比較的明確なため、老後を見据えた資産形成を設計しやすい点もメリットです。

目的を明確にすることで、途中でやめにくくなる効果も期待できます。

貯金だけでは増えにくい時代のインフレ対策になりやすいこと

現在は、預金金利が低く、貯金だけではお金がほとんど増えない時代です。さらに物価が上がるインフレが進むと、現金の価値は実質的に目減りしてしまいます。

積立NISAで資産を運用することは、インフレに備える一つの手段になります。長期的に見て、資産の成長を目指せる点は、公務員にとって心強いメリットです。

税制優遇があることで投資初心者でも始めやすいこと

積立NISAは、投資初心者が始めやすいように制度設計されています。

初心者に優しい理由

- 非課税という明確なメリット

- 対象商品は比較的リスクを抑えたものが中心

- 国が認めた制度という安心感

投資に不安を感じやすい公務員でも、制度の後押しがあることで一歩を踏み出しやすくなります。まずは小さく始めて、経験を積みながら資産形成に慣れていける点も魅力と言えるでしょう。

公務員が知っておくべき積立NISAのデメリットと注意点

積立NISAは公務員にとってメリットの多い制度ですが、万能ではありません。デメリットや注意点を理解せずに始めてしまうと、思わぬ不安や後悔につながることもあります。

元本割れの可能性があり、確実に増える制度ではないこと

積立NISAは投資である以上、元本が保証されている制度ではありません。

知っておくべきリスク

- 相場の状況によっては元本割れが起こる可能性がある

- 一時的に評価額が積立額を下回ることもある

- 価格変動は避けられない

「必ず増える」「貯金の代わり」といった感覚で始めると、値下がり時に不安を感じやすくなります。あくまで価格変動があることを前提に、長期目線で考える姿勢が大切です。

投資商品選びを間違えるとリスクが高くなること

積立NISAでは、投資信託の中から商品を選ぶ必要があります。

避けたい商品選び

- 値動きの大きすぎる商品

- 特定の国や分野に偏った商品

- 内容を理解しないまま選んだ商品

内容をよく理解しないまま選んでしまうと、想定以上の下落に耐えられなくなることもあります。公務員の堅実な資産形成には、分散された商品を選ぶ意識が欠かせません。

短期間で成果を求めると失敗しやすいこと

積立NISAは、短期間で大きな利益を狙う制度ではありません。

数か月や1年程度で成果を判断すると、相場のタイミングによってはマイナスになることもあります。短期的な結果に一喜一憂して売却や停止を繰り返すと、本来の長期運用の効果が得られにくくなります。

重要なポイント 時間を味方につける制度であることを理解しておくことが重要です。

非課税でも手数料が高い商品は利益を削りやすいこと

積立NISAは運用益が非課税ですが、投資信託には信託報酬などの手数料がかかります。

| 手数料の水準 | 長期運用への影響 |

|---|---|

| 低い | 利益を最大化しやすい |

| 高い | 非課税でも利益が目減り |

特に長期運用では、わずかな手数料の差が将来の資産額に大きな影響を与えます。コスト面をしっかり確認することは、公務員にとって重要な注意点です。

暴落時に積立をやめると長期運用の効果が薄れること

相場が大きく下落すると、不安になって積立をやめたくなることがあります。しかし、価格が下がっている局面こそ、同じ金額で多くの口数を買えるタイミングでもあります。

暴落時に積立を止めてしまうと、ドルコスト平均法の効果を十分に活かせなくなります。感情に左右されず、あらかじめ決めたルールを守ることが大切です。

損失が出ても税金上の損益通算ができないこと

積立NISA口座で出た損失は、他の課税口座の利益と相殺する損益通算ができません。

制度の制約

- 通常の投資では税金を調整できる場合がある

- 積立NISAではこの仕組みが使えない

- 損失が出た場合の税務上の救済はない

制度のメリットだけでなく、こうした制約も把握しておく必要があります。

生活防衛資金がない状態で始めると家計が苦しくなること

積立NISAは余裕資金で行うのが基本です。

生活費や急な出費に備える資金がない状態で始めると、途中で解約せざるを得なくなる可能性があります。特に公務員でも、病気や家族の事情などで予想外の支出が発生することはあります。

始める前の準備 まずは生活防衛資金を確保し、その上で無理のない範囲で積立を行うことが大切です。

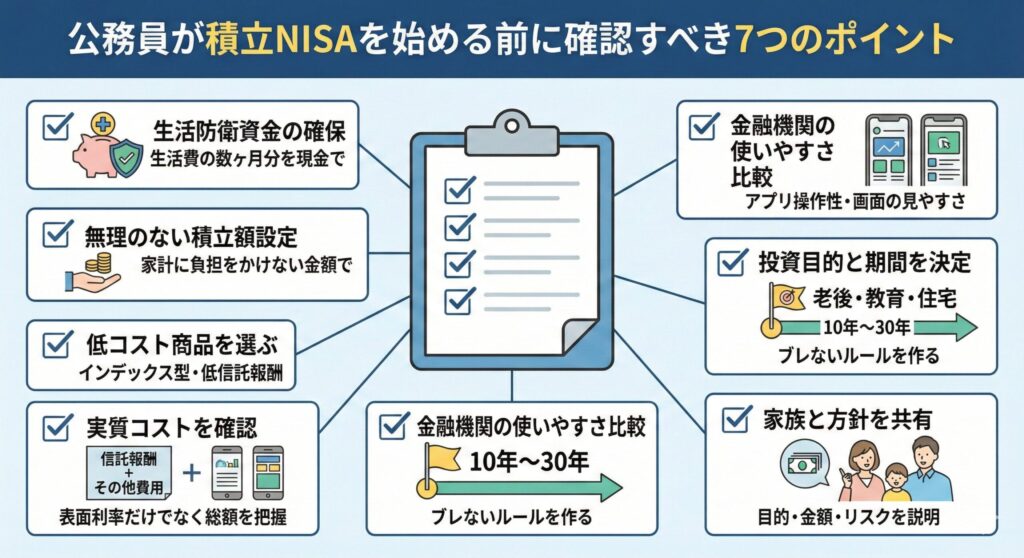

公務員が積立NISAを始める前に確認しておきたいポイント

積立NISAは、始め方次第で将来の安心につながる制度です。一方で、準備不足のままスタートすると、途中で不安になったり後悔したりする原因にもなります。

まずは生活防衛資金を確保してから積立NISAに回すこと

積立NISAを始める前に最優先で考えたいのが、生活防衛資金の確保です。

生活防衛資金が必要な理由

- 病気やケガへの備え

- 急な出費への対応

- 精神的な安心感の確保

一般的には、生活費の数か月分を目安に現金で備えておくと安心です。その土台を作ったうえで、余裕資金を積立NISAに回すことが大切です。

積立額は無理なく続けられる金額に設定すること

積立NISAは、長く続けることが何より重要です。

最初から高い金額を設定すると、家計が苦しくなり、途中でやめてしまう原因になります。毎月の収支を確認し、「これなら続けられる」と感じる金額から始めるのが理想です。

公務員の安定収入を活かし、少額でも継続する意識を持ちましょう。

インデックス型など低コスト商品を優先して選ぶこと

積立NISAでは、どの商品を選ぶかが結果に大きく影響します。

推奨される商品の特徴

- インデックス型で市場全体に分散投資

- 手数料が低い

- 仕組みがシンプル

過度なリターンを狙うよりも、安定した成長を目指す考え方が公務員には向いています。まずは仕組みがシンプルな商品から検討すると安心です。

購入する投資信託の信託報酬と実質コストを確認すること

投資信託には、保有中にかかる信託報酬などのコストがあります。このコストは毎年発生するため、長期で見ると無視できない差になります。

確認すべきポイント

- 信託報酬の料率

- 実質的にかかる費用の総額

- 他の商品との比較

表面上の数字だけでなく、実質的にどれくらいの費用がかかるのかを確認することが大切です。非課税制度の効果を最大限活かすためにも、コスト意識は欠かせません。

金融機関はポイントや手数料だけでなく使いやすさも比べること

積立NISAを始めるには、金融機関を選ぶ必要があります。

金融機関選びのチェックポイント

- ポイント還元やキャンペーン

- 画面の見やすさ

- 操作のしやすさ

- アプリの使い勝手

毎月使うサービスだからこそ、ストレスなく管理できるかどうかが継続に影響します。自分の生活スタイルに合った金融機関を選ぶことが大切です。

投資の目的と運用期間を決めてブレないルールを作ること

積立NISAを始める前に、「何のために投資するのか」を明確にしておきましょう。

| 目的 | 運用期間の目安 |

|---|---|

| 老後資金 | 20〜30年 |

| 教育費 | 10〜18年 |

| 住宅購入 | 5〜10年 |

老後資金なのか、教育費なのかで、運用期間や考え方は変わってきます。目的と期間がはっきりしていれば、相場が下がっても冷静に判断しやすくなります。

自分なりのルールを決めて、ブレずに続けることが成功のカギです。

家族がいる場合は家計方針を共有してトラブルを避けること

家族がいる公務員の場合、積立NISAは自分一人の問題ではありません。

事前に共有すべきこと

- 積立の目的

- 毎月の積立額

- 運用期間の見通し

- リスクの説明

家計から積立に回すお金について、事前に家族と共有しておくことが大切です。後から「知らなかった」「聞いていない」となると、不要なトラブルにつながります。

目的や金額を話し合い、家族の理解を得たうえで進めると安心です。

積立NISAを始めるなら楽天かSBIの2択

公務員が積立NISAを始める際、金融機関選びで迷う方は多いですが、結論から言うと有力な選択肢は楽天かSBIの2択になります。

どちらも積立NISAに対応しており、以下の点で高い評価を受けています。

- 取扱商品数が豊富

- 手数料水準が低い

- 使い勝手が良い

特にネット証券は、忙しい公務員でもスキマ時間で管理しやすく、長期投資との相性が良い点が魅力です。

実体験から見る長期積立の効果

僕自身の実体験として、iDeCoを始めたタイミングからSBI証券で積立を継続してきました。

まひろんの運用実績

- 毎月の拠出額:12,000円

- 累計拠出金:1,296,000円

- 資産残高:2,950,036円

長期積立の力を実感する結果になっています。

もちろん、これは相場環境や商品選びの影響もあり、誰もが同じ結果になるわけではありません。それでも、長期・積立・分散を続けることで、大きな資産形成につながる可能性があることは身をもって感じています。

まずは少額からスタートすることが大切

もし、まだ積立NISAもiDeCoも始めていないという方がいれば、完璧なタイミングを待つよりも、まずは少額からスタートすることが大切です。

僕自身も、2026年1月からは積立NISAを楽天証券でスタートする予定です。

楽天証券の魅力

- 楽天ポイントとの連携

- アプリの使いやすさ

- 生活スタイルに合わせた選択が可能

楽天かSBI、この2社の中から自分に合った方を選べば、積立NISAを始める環境としては十分と言えます。

公務員の積立NISAでよくある疑問Q&A

ここでは、公務員が積立NISAを始める際によく感じる疑問をQ&A形式でまとめます。副業禁止や税金の扱いなど、勘違いしやすいポイントを整理しておくことで、安心して制度を活用できるようになります。

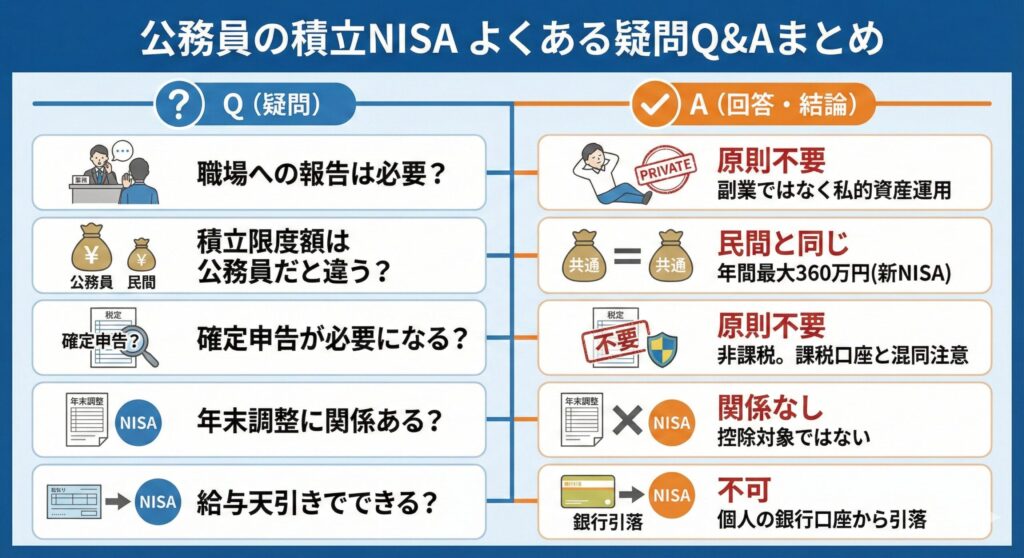

積立NISAは公務員でも職場への報告が必要なのか

A. 原則として職場への報告は不要です

理由は、積立NISAが副業ではなく、私的な資産運用にあたるためです。

- 営利企業への従事ではない

- 報酬を得る労働ではない

- 副業届や許可申請の対象外

通常の範囲で積立投資を行う限り、職場に知られることを心配する必要はないでしょう。

公務員の積立NISAはいくらまで積み立てできるのか

A. 公務員でも民間と同じ投資枠が利用できます

公務員でも、積立NISA(※2024年以降の制度では「NISAのつみたて投資枠」)の投資枠は民間と同じで、職業によって上限が変わることはありません。

| 投資枠の種類 | 年間上限額 |

|---|---|

| つみたて投資枠 | 120万円 |

| 成長投資枠 | 240万円 |

| 年間合計 | 360万円 |

生涯の非課税保有限度額

- 総枠:1,800万円

- うち成長投資枠:1,200万円が上限

この範囲内であれば、毎月いくら積み立てるかは家計状況に合わせて自由に決められます。無理のない金額で長く続けることが、積立投資の効果を活かすコツです。

公務員が積立NISAをしても確定申告が必要になるケースはあるのか

A. 積立NISA口座内の運用益については原則として確定申告は不要です

非課税制度のため、利益が出ても税金の申告手続きは発生しません。

ただし、以下の場合は別途判断が必要です。

- NISA口座以外での投資がある場合

- 別の理由で確定申告が必要な場合

積立NISA単体で申告が必要になるケースは、基本的にはないと考えて問題ありません。

積立NISAは年末調整に関係があるのか

A. 積立NISAは年末調整とは関係ありません

年末調整で扱われるのは、以下のような所得控除が中心です。

- 生命保険料控除

- 扶養控除

- 社会保険料控除

積立NISAは非課税制度であり、控除を受ける仕組みではないため、年末調整の書類に記載する必要はありません。この点も、公務員が混同しやすいポイントの一つです。

積立NISAを給与天引きでできるのか、公務員の手続きはどうなるのか

A. 一般的に積立NISAは給与天引きではなく、銀行口座からの引き落としです

公務員の場合も同様で、勤務先を通じた手続きは不要です。

積立の基本的な流れ

- 自分名義の口座を登録

- 毎月決まった日に自動引き落とし

- 職場の制度や人事手続きには影響なし

そのため、職場の制度や人事手続きに影響することはありません。

積立NISAの申告が必要と言われるのはどんな場合なのか

A. 多くは積立NISAと課税口座の投資を混同しているケースです

「申告が必要」と言われるのは、以下のような場合です。

| ケース | 申告の要否 |

|---|---|

| 積立NISA口座内の運用 | 不要 |

| 課税口座での売却益 | 条件により必要 |

| 課税口座での配当 | 条件により必要 |

制度を誤って理解し、別の収入と一緒に考えてしまうことで不安になる人もいます。積立NISAの非課税枠内での運用であれば、基本的に申告は不要です。

積立NISAの限度額は公務員でも変わらないのか

A. 積立NISAの限度額は職業に関係なく全国共通です

公務員か民間企業かによって有利・不利が生じることはありません。

制度の公平性

- すべての人が同じ条件で利用可能

- 職業による差別はなし

- 公務員でも制度のメリットを平等に享受

そのため、公務員でも制度のメリットを平等に受けることができます。安心して、自分のペースで積立を続けていきましょう。

公務員の積立NISAと副業禁止、メリットについてまとめ

公務員が積立NISAを行っても、副業禁止には該当しません。理由は、積立NISAが労務の提供ではなく、国が認めた資産運用制度だからです。

押さえておきたい重要ポイント

副業禁止との関係

- 積立NISAは労務提供ではなく資産運用

- 職場への報告や許可申請は原則不要

- 公的に認められた制度

公務員にとっての強み

- 安定した収入を活かした長期・積立・分散投資が可能

- 毎月決まった金額を継続しやすい

- ドルコスト平均法の効果を得やすい

注意すべき点

- 元本割れのリスクがある

- 生活防衛資金の確保が最優先

- 長期目線で考える姿勢が必要

- 商品選びとコスト管理が重要

積立NISAは、将来の資産形成を支える有効な手段です。デメリットや注意点も理解したうえで、自分に合ったペースで始めることが、長期的な成功につながります。

コメント