NISA(つみたて投資枠)(旧:積立NISA)やiDeCoといった制度が整備されたことで、公務員も本格的に資産形成を考える時代になりました。

かつては退職金や年金が手厚いと言われてきた公務員ですが、近年は制度改正や将来不安から、自助努力の重要性が高まっています。

本記事では、公務員という立場に焦点を当て、iDeCoとNISA(つみたて投資枠)の基本から違い、選び方までを解説していきます。

公務員がiDeCoとNISA(つみたて投資枠)を選ぶ際に知っておくべき基本情報

iDeCoとNISA(つみたて投資枠)は、どちらも国が用意した資産形成支援制度ですが、仕組みや目的は大きく異なります。

公務員の場合、給与の安定性や退職金制度がある一方で、制度ごとの制限や税制の影響を正しく理解していないと、かえって不利になることもあります。

まずはそれぞれの制度の特徴や、公務員ならではの利用条件を整理し、自分に合った選択ができる土台を作ることが重要です。

そもそもiDeCoとNISA(つみたて投資枠)とは?制度の概要を整理

iDeCo(個人型確定拠出年金)は、老後資金の準備を目的とした私的年金制度です。

毎月積み立てた掛金を自分で運用し、原則60歳以降に受け取ります。

- iDeCoの主な特徴:

- 掛金が全額所得控除になり、現役時代の税負担を軽減

- 運用益も非課税で再投資される

- 受取時は課税対象だが、受取方法に応じて退職所得控除/公的年金等控除が適用される

NISA(つみたて投資枠)は、長期・積立・分散投資を促すための制度で、運用益が非課税になるメリットがあります。老後に限らず、将来のライフイベントに備えた柔軟な資産形成に使える点が特徴です。

iDeCoとNISA(つみたて投資枠)比較表

最も気になる違いと、年代別のメリット・デメリットをまとめました。

| 項目 | iDeCo | NISA(つみたて投資枠) |

|---|---|---|

| 目的 | 老後資金の形成 | 将来の資産形成全般 |

| 拠出限度額(公務員) | 月額最大2万円 ※1 | 年間120万円 |

| 非課税保有限度額 | なし | 総枠1,800万円(生涯) |

| 税制優遇 | 掛金全額所得控除+運用益非課税+受取時控除 | 運用益非課税のみ |

| 引き出し制限 | 原則60歳まで不可 ※2 | いつでも可能 |

| 受取開始年齢 | 60歳以降(加入期間10年以上必要) | 制限なし |

| 口座管理手数料 | あり(月数百円程度) | なし |

| 非課税保有期間 | 受取まで無期限 | 無期限 |

| 対象商品 | 投資信託、定期預金、保険 | 金融庁の基準を満たす投資信託・ETF |

※1 他制度の掛金相当額等により実際の上限は個別に決まる

※2 死亡・高度障害・脱退一時金の要件など例外あり

【年代別】iDeCoとNISA 使い分け早見表

| 年代 | iDeCoの判定 | NISAの判定 |

|---|---|---|

| 20代 〜30代 | 【△ 注意】資金ロックが痛い 節税効果はあるが、結婚・住宅購入にお金が使えなくなる。 まずはNISA優先がベター。 | 【◎ 推奨】柔軟性バツグン いつでも引き出せるため、ライフイベントが多い若年層に最適。 長期運用の恩恵も最大。 |

| 40代 〜50代 | 【◎ 推奨】節税効果が最強 年収が上がり、所得税・住民税の節税メリットが大きい。 「老後専用」として強制貯蓄するのに最適。 | 【◯ 活用】教育資金の調整弁 大学費用など、数年以内に使う可能性のあるお金の運用向け。 iDeCoと併用が理想。 |

| 50代 後半〜 | 【◯ 確認】出口戦略が必要 加入期間が短いと60歳ですぐ受け取れない可能性あり。 退職金控除との重複に注意。 | 【◎ 活用】退職金の置き場所 まとまった資金(退職金など)を非課税で運用し、資産寿命を延ばすのに最適。 |

公務員が利用できるiDeCoとNISA(つみたて投資枠)の条件(iDeCoの上限改正も確認)

公務員は第2号被保険者に該当し、iDeCoの掛金には上限が設けられています。

- iDeCoの拠出限度額(公務員):

- 2024年12月の制度改正で月額1.2万円から最大2万円へ引き上げられました。

- ただし、他制度の掛金相当額等により実際の上限は個別に決まるため、必ず2万円まで拠出できるとは限りません。

- NISA(つみたて投資枠)の条件:

- 公務員であっても民間企業の会社員と同様に利用でき、職業による制限はありません。

- この点は、公務員にとって大きな安心材料と言えるでしょう。

始める前に知っておきたい運用期間と引き出し制限(iDeCoは原則60歳まで引き出し不可)

制度選びで最も重要なポイントの一つが、「いつお金を使えるか」です。

- iDeCoの引き出し制限:

- 原則60歳まで資金を引き出せません(死亡・高度障害・脱退一時金の要件など例外的なケースを除く)。

- 途中で現金化できないため、生活防衛資金や近い将来使うお金には向いていません。

- NISA(つみたて投資枠)の柔軟性:

- 必要に応じていつでも売却できるため、柔軟性があります。

- ただし、新NISAは非課税保有期間が無期限である一方で、生涯の非課税保有限度額は総枠1,800万円(成長投資枠は内数1,200万円)となっています。

運用期間と資金の使い道を事前に整理しておくことが、後悔しない選択につながります。

iDeCoは受給開始年齢が「加入期間」に左右される点に注意(10年要件)

iDeCoは、加入期間によって受給開始できる年齢が変わる点にも注意が必要です。

原則として、60歳から受け取るには通算加入者等期間が10年以上必要です。

- 加入期間が10年未満の場合: 受給開始年齢が段階的に後ろ倒しになります。

- 40代以降で始める場合: 加入期間が短くなりやすいため、将来の受取時期を見据えた設計が欠かせません。

早めに仕組みを理解しておくことで、想定外の不利益を防ぐことができます。

制度開始の背景と国が資産形成を支援する目的

iDeCoやNISA(つみたて投資枠)は、少子高齢化や年金制度の持続性への懸念を背景に整備されました。

国だけに老後を任せるのではなく、個人が主体的に資産形成を行うことを後押しする狙いがあります。

税制優遇を用意することで、投資への心理的ハードルを下げ、長期的な資産形成を促進しています。

制度の意図を理解することは、上手に活用する第一歩です。

どちらも使える?公務員でも併用が可能な理由

公務員は、iDeCoとNISA(つみたて投資枠)のどちらか一方しか使えないわけではありません。

両制度は目的や税制優遇の仕組みが異なるため、併用することが認められています。

- 老後資金 → iDeCo

- 将来の選択肢を広げる資金 → NISA(つみたて投資枠)

このような使い分けも可能です。

自分のライフプランに合わせて組み合わせることで、よりバランスの取れた資産形成が実現します。

iDeCoを始めるなら、商品数が豊富で運営管理手数料無料のSBI証券がおすすめです。

\ 加入者数№1! /

NISAをスタートしたい方はこちらのリンクからどうぞ。

\ 顧客満足度3年連続1位! /

ほかの証券口座と比較したい方はこちらの記事も参考にされてください。

※iDeCoの証券口座について書いた記事ですが、選び方はNISA口座も同じなので迷う方はチェックされてください。

>>公務員のiDeCo(イデコ)口座はどこがいい?SBI、楽天などおすすめ証券口座を徹底比較!

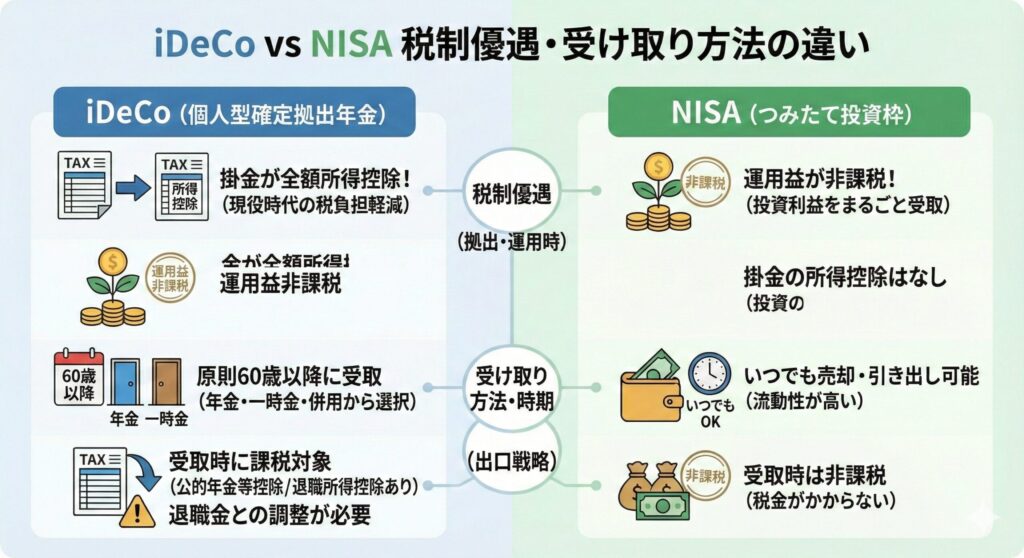

iDeCoとNISA(つみたて投資枠)の違いを比較!税制優遇・受け取り方法の違いとは?

iDeCoとNISA(つみたて投資枠)は、どちらも税制優遇がある点では共通していますが、その内容やお金の使い勝手には大きな違いがあります。

特に公務員の場合、安定収入がある一方で退職金や年金制度との兼ね合いを考える必要があるため、違いを正しく理解することが欠かせません。

ここでは、節税の仕組みや受け取り方法、自由度の違いを軸に、それぞれの特徴を整理していきます。

iDeCoは掛金が全額所得控除されるため節税効果が大きい

iDeCo最大の魅力は、毎月積み立てる掛金が全額所得控除の対象になる点です。

所得税や住民税が軽減されるため、現役世代の税負担を直接的に減らす効果があります。

公務員は給与が比較的安定しており、毎年一定の税金を納めているケースが多いため、この節税メリットを実感しやすいのが特徴です。

特に年収が上がるほど恩恵が大きくなるため、将来を見据えた老後資金づくりに向いています。

NISA(つみたて投資枠)は運用益が非課税で、売却・引き出しの自由度が高い

NISA(つみたて投資枠)は、投資で得た利益に税金がかからない点が最大のメリットです。

通常、投資利益には税金がかかりますが、この制度を使えばその分をまるごと手元に残せます。

さらに、積み立てた資産は必要なタイミングで売却できるため、ライフイベントへの対応力が高いのも特徴です。

将来の選択肢を広げたい公務員にとって、使い勝手の良い制度と言えるでしょう。

iDeCoの受け取り方は年金形式または一時金(併用を選べる場合もある)

iDeCoで積み立てた資産は、原則60歳以降に受け取ることになります。受け取り方法には、以下のパターンがあります。

- 年金形式: 分割して受け取る

- 一時金形式: まとめて受け取る

- 併用: 一部を一時金、残りを年金で受け取る

選び方によって適用される控除や税金の扱いが異なるため、退職金との関係を含めた設計が重要です。

受け取り方まで含めて考えることが、iDeCoを有効に活かすポイントになります。

NISA(つみたて投資枠)はいつでも売却できるため流動性が高い

NISA(つみたて投資枠)の大きな強みは、資産をいつでも現金化できる点です。

急な出費やライフプランの変更があっても、柔軟に対応できる安心感があります。

公務員は長期的な視点で資産形成をしやすい一方、教育費や住宅関連費用など突発的な支出も発生します。

そうした場面で、自由に引き出せるNISA(つみたて投資枠)は心強い存在です。

税制上のメリットだけでなく、手数料・引き出し制限などのデメリットも理解する

制度を選ぶ際は、税制優遇だけで判断しないことが大切です。

- iDeCoのデメリット: 口座管理手数料がかかり、途中で引き出せない制限がある。

- NISA(つみたて投資枠)のデメリット: 自由度が高い反面、掛金自体の所得控除はない。

それぞれのデメリットを理解したうえで、自分の目的に合った制度を選ぶことが後悔しないコツです。

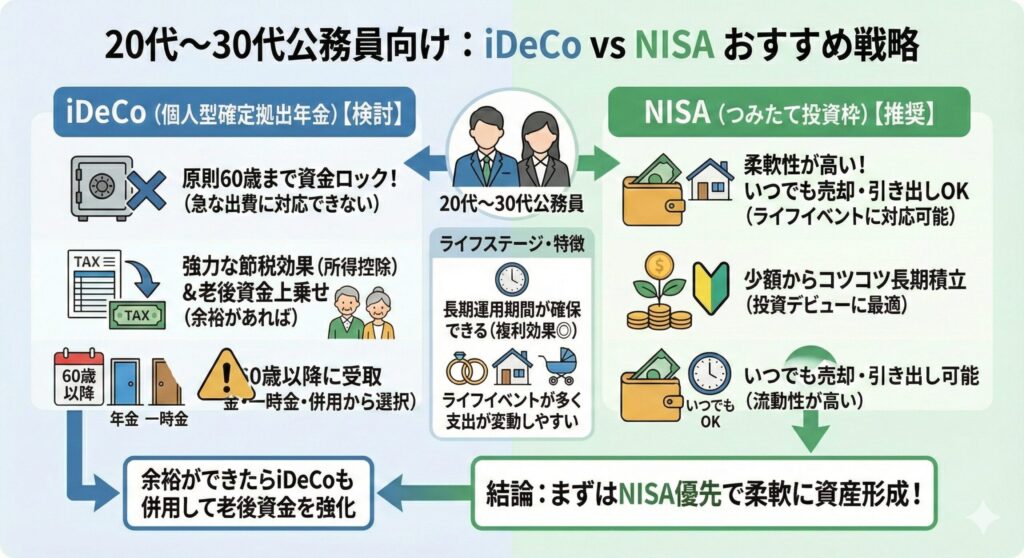

20代〜30代の公務員にはどっちがおすすめ?将来設計と運用スタイルから考える

20代〜30代の公務員は、時間という大きな武器を持っている一方で、結婚や住宅購入など将来の選択肢も多い年代です。

この時期の制度選びでは、節税効果の大きさだけでなく、お金の使いやすさや将来の柔軟性も重視する必要があります。

ここでは、若手公務員のライフステージを踏まえながら、iDeCoとNISA(つみたて投資枠)の向き・不向きを整理していきます。

長期運用ができる若手世代はNISA(つみたて投資枠)から始める選択肢が有力

20代〜30代は、老後までの運用期間が非常に長く取れるため、長期・積立・分散投資の効果を最大限に活かせます。

NISA(つみたて投資枠)は、非課税保有期間が無期限で、長く育てられる点が魅力です。

将来使うかどうかがまだ決まっていないお金でも積み立てやすく、資産形成の第一歩として選びやすい制度と言えます。

まずはNISA(つみたて投資枠)で投資に慣れるという考え方は、多くの若手公務員にとって現実的です。

ライフイベントが多い年代は、売却しやすいNISA(つみたて投資枠)が使いやすい

20代〜30代は、結婚、出産、住宅購入など、大きなお金が動くイベントが続きやすい時期です。

iDeCoは原則60歳まで引き出せないため、こうした支出には対応できません。

その点、NISA(つみたて投資枠)は必要なときに売却できるため、将来の変化に柔軟に対応できます。

資金の流動性を重視するなら、この年代ではNISA(つみたて投資枠)が使いやすい選択肢になります。

iDeCoは老後資金に上乗せでき、早めに始めるほどメリットを得やすい

iDeCoは老後資金専用の制度であり、途中で使えない代わりに強力な節税効果があります。

20代や30代から始めることで、長期間の積み立てと複利効果が期待でき、将来の年金に上乗せする形で備えられます。

たとえ少額でも早く始めることで、時間を味方につけた運用が可能になります。

老後への不安を少しでも減らしたい場合は、早期スタートが大きな意味を持ちます。

少額から始められる点でNISA(つみたて投資枠)は投資初心者にも取り組みやすい

投資経験がない公務員にとって、最初の一歩は心理的なハードルが高くなりがちです。

NISA(つみたて投資枠)は少額から積み立てられ、仕組みも比較的シンプルなため、初心者でも始めやすい制度です。

値動きに慣れながら長期で続けられる点は、投資に対する不安を和らげてくれます。まずは無理のない金額で継続することが、資産形成を成功させるコツです。

将来の収入増や家計余力に応じてiDeCoも組み合わせるとバランスを取りやすい

公務員は昇給が比較的見込みやすく、将来的に家計に余裕が生まれるケースも多いです。

最初はNISA(つみたて投資枠)を中心にし、余裕が出てきた段階でiDeCoを併用する方法も有効です。

老後資金と将来の選択肢づくりを分けて考えることで、無理のない資産形成が実現します。

制度を固定的に考えず、ライフステージに合わせて組み合わせる意識が大切です。

iDeCoを始めたい方はこちらのリンクからどうぞ。

\ 加入者数№1! /

NISAをスタートしたい方はこちらのリンクからどうぞ。

\ 顧客満足度3年連続1位! /

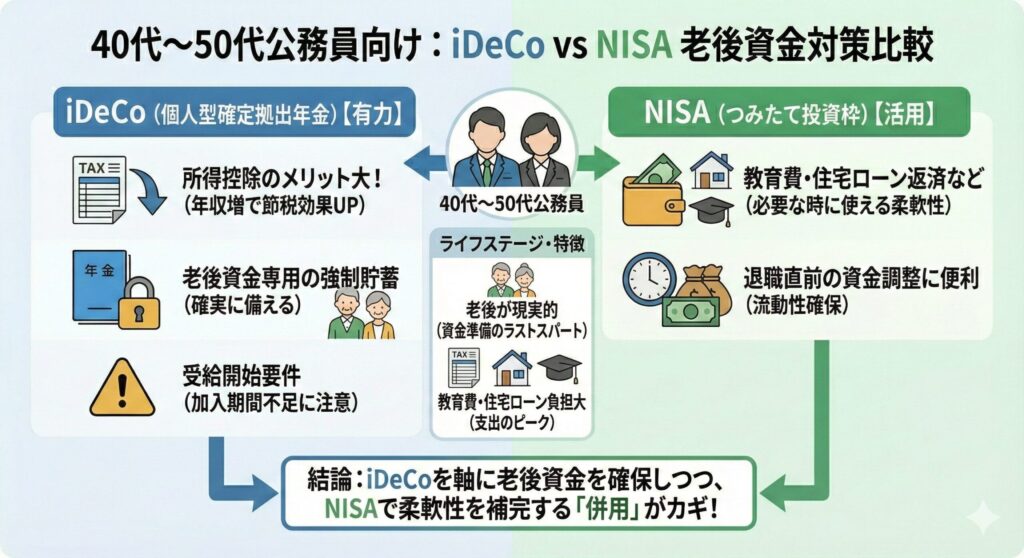

40代〜50代の公務員に向いている制度は?老後資金対策としての有効性を比較

40代〜50代の公務員は、老後が現実的なテーマとして見えてくる年代です。

一方で、教育費や住宅ローンなどの支出が重なり、自由に使えるお金が限られる時期でもあります。

この世代では、これまで以上に老後資金としての効率と家計への無理のなさを両立させる視点が重要になります。

老後を意識する年代はiDeCoの所得控除メリットが効きやすい

40代〜50代は、役職や勤続年数の影響で収入が高くなりやすい年代です。

その分、所得税や住民税の負担も増えるため、iDeCoの所得控除メリットを強く感じやすくなります。

掛金を拠出するたびに税負担が軽くなるため、実質的な運用効率が高まる点は大きな魅力です。

老後資金を目的とするなら、この年代ではiDeCoの存在感が一段と増してきます。

残りの運用期間が短い場合は、NISA(つみたて投資枠)の柔軟性が役立つ

40代後半から50代になると、運用できる期間は徐々に短くなります。その場合、資金を長期間拘束されるiDeCoだけに頼るのは不安を感じる方も少なくありません。NISA(つみたて投資枠)であれば、必要に応じて売却できるため、退職前後の資金調整に使いやすいです。老後直前の資金管理には、この柔軟性が安心材料になります。

退職が近い場合は、iDeCoの「受給開始要件(加入期間)」を踏まえて設計する

iDeCoは、加入期間によって受給開始年齢が変わる点を無視できません。

50代から加入した場合、加入期間が短くなり、60歳から受け取れないケースもあります。

退職時期や公的年金の受給開始とズレが生じると、資金計画に影響が出る可能性があります。

始める前に、受け取りまでの流れを具体的に確認しておくことが重要です。

教育費や住宅ローンなど固定支出とのバランスを考えて選ぶ

この年代では、子どもの教育費や住宅ローンの返済が家計を圧迫していることも珍しくありません。

老後資金が大切だからといって、生活に無理が出る積立は長続きしません。引き出しができないiDeCoと、柔軟なNISA(つみたて投資枠)をどう組み合わせるかが判断の分かれ目になります。

家計全体を見渡し、無理のない範囲で選ぶことが何より大切です。

両制度のメリットを活かす併用プランも視野に入れる

40代〜50代の公務員にとって、iDeCoかNISA(つみたて投資枠)かを完全に二択で考える必要はありません。

節税効果を狙ったiDeCoと、流動性を確保できるNISA(つみたて投資枠)を併用することで、バランスの取れた設計が可能です。

老後資金の軸をiDeCoに置きつつ、柔軟に使える資金をNISA(つみたて投資枠)で準備する考え方は現実的です。

年代に応じて役割を分けることで、不安を抑えながら資産形成を進められます。

iDeCoを始めたい方はこちらのリンクからどうぞ。

\ 加入者数№1! /

NISAをスタートしたい方はこちらのリンクからどうぞ。

\ 顧客満足度3年連続1位! /

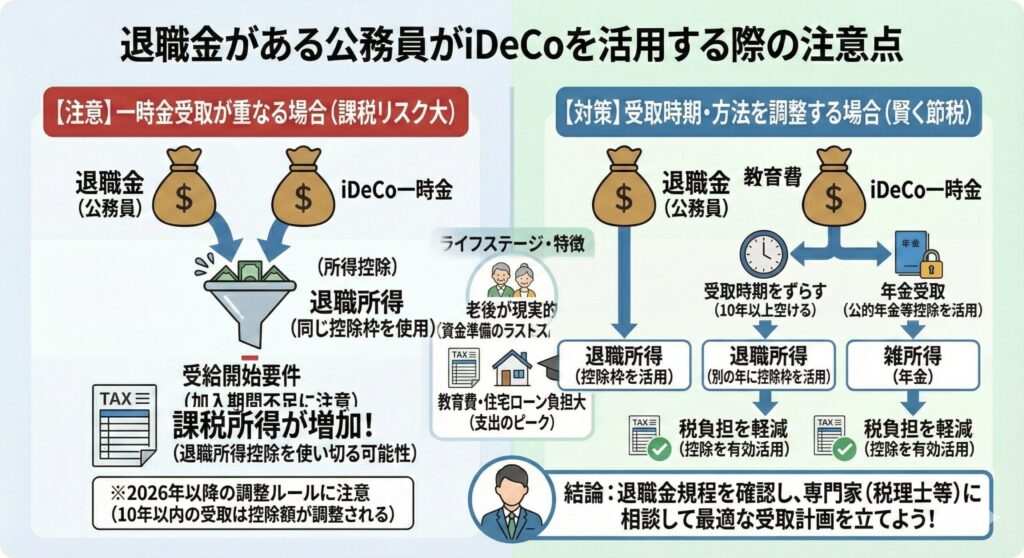

退職金がある公務員がiDeCoを活用する際の注意点とは

公務員は比較的まとまった退職金を受け取れるケースが多いため、iDeCoの活用では受け取り時の税金が重要なテーマになります。

積み立て中の節税メリットだけに注目してしまうと、出口で思わぬ税負担が発生する可能性もあります。

ここでは、退職金とiDeCoが重なることで起こりやすい注意点を整理し、後悔しないための考え方を解説します。

退職所得控除とiDeCoの一時金受取が重なると課税が増える場合がある

iDeCoを一時金で受け取る場合、そのお金は退職所得として扱われます。

公務員が受け取る退職金も同じく退職所得となるため、同じ控除枠を使う形になります。

退職金の金額が大きいと、退職所得控除をほぼ使い切ってしまい、iDeCoの一時金部分に税金がかかる可能性が高まります。

この点を理解せずに一時金受取を選ぶと、節税のつもりが逆効果になることもあります。

退職所得控除の計算式

| 勤続年数 | 控除額の計算式 |

|---|---|

| 20年以下 | 40万円 × 勤続年数(最低80万円) |

| 20年超 | 800万円 + 70万円 × (勤続年数 – 20年) |

一時金の受け取りは「退職所得控除の調整ルール(2026年以降)」に注意

退職所得控除には、複数の退職所得がある場合の調整規定があります。

- ルールの概要: 税制改正により、2026年1月1日以後にDC一時金(iDeCo等の老齢一時金)を受給した場合、退職手当等を受け取る年の前年以前9年内にDC一時金を受けていると、退職所得控除の計算で調整が入る可能性があります。

- 実務上の対策: 結果として、退職所得控除を満額活用するには、実務上10年以上の間隔を意識する必要が出てきます。

iDeCoの一時金を先に受け取るか、退職金を先に受け取るかによって、控除の使われ方が変わります。

受取時期の違いだけで手取り額が大きく変わるため、事前の確認は欠かせません。

退職金制度(勤務先規程)とiDeCoの受け取りをどう調整するかがポイント

公務員の退職金は、勤務年数や役職に応じて支給額や支給時期が明確に決まっています。

そのため、iDeCoの受け取り方は、この退職金制度とセットで考える必要があります。

- 一時金と年金の併用: 退職金は「一時金」として受け取り(控除枠を使用)、iDeCoは「年金形式」で受け取る(公的年金等控除を使用)など、分散させる方法が有効な場合があります。

- 全体最適の視点: 勤務先の規程を確認しながら、税負担や老後のキャッシュフローが変わらないよう設計することが重要です。

税理士など専門家に相談して受取計画を立てると安心

iDeCoの受け取りに関する税制は複雑で、将来の法改正の影響も受けやすい分野です。

特に退職金が高額になりやすい公務員の場合、自己判断だけで決めるのはリスクがあります。

税理士などの専門家に相談することで、自分の状況に合った最適な受取方法を検討できます。

長年積み立てた資産を無駄にしないためにも、出口戦略まで含めた準備が安心につながります。

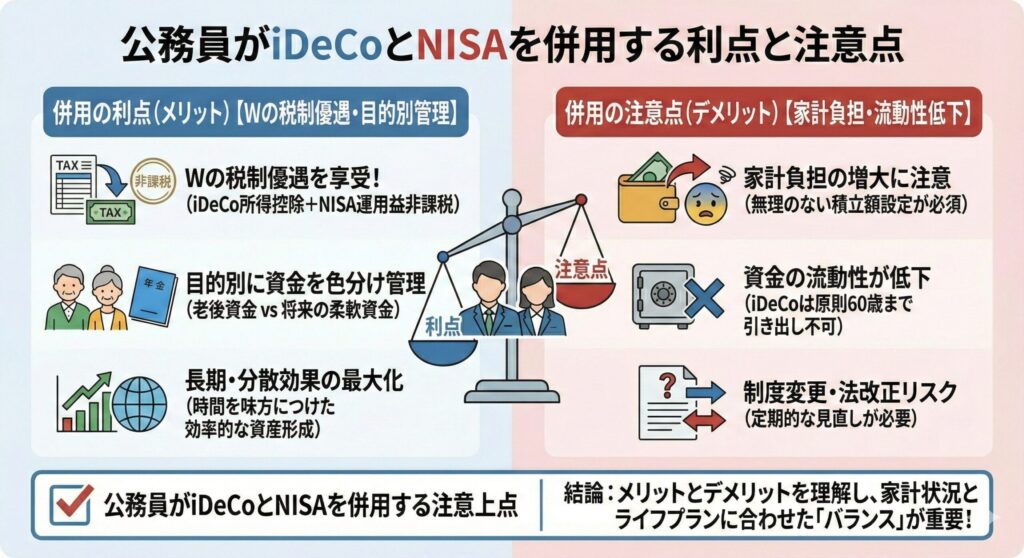

公務員がiDeCoとNISA(つみたて投資枠)を併用する利点と注意点

iDeCoとNISA(つみたて投資枠)は、どちらか一方を選ばなければならない制度ではありません。

公務員の安定した収入や雇用形態を活かせば、両制度を併用することで資産形成の幅を広げることができます。

ただし、やみくもに併用するのではなく、目的や家計状況を踏まえた設計が欠かせません。

両方の税制の利点を活かして資産形成を進められる

- iDeCo: 掛金が全額所得控除となり、現役時代の税負担を軽減できる。

- NISA(つみたて投資枠): 運用益が非課税となり、将来の利益を効率よく残せる。

併用することで、拠出時の節税と運用時・出口の非課税という両方のメリットを取り込めます。

税制を味方につけた資産形成を目指すなら、併用は非常に合理的な選択です。

積立額のバランスを考えて家計に無理のない設計をする

併用する際に大切なのは、積立額を欲張りすぎないことです。

iDeCoは途中で引き出せないため、生活費や緊急資金を圧迫すると家計が苦しくなります。

NISA(つみたて投資枠)と合わせた合計額が、無理なく継続できる水準かを確認しましょう。

長く続けることこそが、資産形成では最も重要なポイントです。

目的と期間に応じて「使い分け・役割分担」を決めることが重要

iDeCoとNISA(つみたて投資枠)は、役割がはっきり異なります。

- 老後資金として確実に確保したいお金 → iDeCo

- 将来の選択肢を広げたい資金 → NISA(つみたて投資枠)

と分けて考えると整理しやすくなります。目的と使う時期を明確にすることで、途中で迷いにくくなります。

制度を貯める箱として使い分ける意識が大切です。

制度変更や法改正に注意しながら定期的に見直す

iDeCoやNISA(つみたて投資枠)は、これまで何度も制度改正が行われてきました。

今後も拠出上限や税制のルールが変わる可能性は十分にあります。一度決めた積立内容を放置せず、定期的に見直すことが重要です。

特に年代が進むにつれて、最適なバランスは変化していきます。

長期目線で分散を意識し、戦略的に併用する

資産形成では、時間と分散が大きな味方になります。

制度を分けることで、資金の使い道やリスクも自然と分散されます。

短期的な損益に一喜一憂せず、長期目線で積み立てを続けることが成功への近道です。

戦略的に併用することで、公務員の強みを最大限に活かせます。

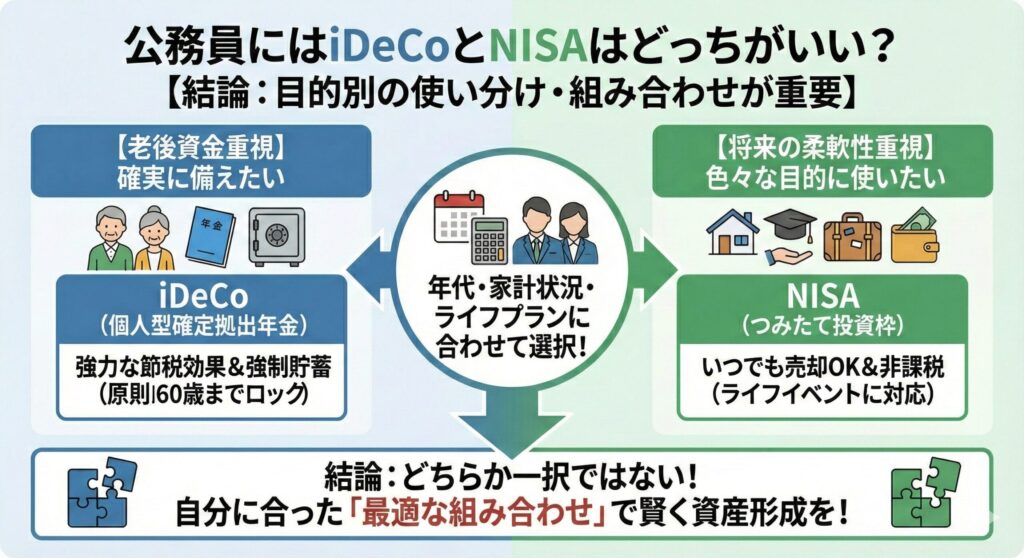

公務員にはiDeCoとNISA(つみたて投資枠)はどっちがいいかについてまとめ

公務員にとって、iDeCoとNISA(つみたて投資枠)は優劣を単純に決められる制度ではありません。

- 老後資金を重視するなら: iDeCo

- 将来の柔軟性を確保したいなら: NISA(つみたて投資枠)

が向いています。年代や家計状況によって最適解は変わるため、どちらか一択ではなくどう組み合わせるかが重要です。

自分のライフプランに合わせて賢く使い分け、長期的に安心できる資産形成を目指しましょう。

iDeCoを始めたい方はこちらのリンクからどうぞ。

\ 加入者数№1! /

NISAをスタートしたい方はこちらのリンクからどうぞ。

\ 顧客満足度3年連続1位! /

コメント